Ada Apa di Kuartal Kedua?

Hi Sahabat Sucor.

Sebelum bulan Juli berakhir, kami ingin sedikit memberikan insight akan apa saja yang bisa diharapkan di kuartal kedua tahun 2021 ini. Semoga ini bisa membantu dalam pemilihan produk investasi yang bisa jadi andalan.

Pemulihan ekonomi global terus berjalan dengan baik sejak kuartal ke tiga 2020. Saat ini pemerintah di seluruh dunia telah jauh lebih siap menangani kasus Covid-19 di semester I-2021 dibandingkan periode yang sama di tahun lalu, diikuti dengan berbagai akses vaksinasi yang telah dimulai di seluruh dunia untuk mencapai kekebalan massal. Pergerakan bursa saham juga menunggangi sentimen positif ini, ditandai dengan Bursa AS yang mencetek rekor tertinggi sepanjang 2021. Hingga saat ini, pertumbuhan ekonomi global masih diyakini oleh International Monetary Fund (IMF) dapat mencapai 6% di tahun 2021, lalu 4.4% di tahun 2022.

Data per 10 July 2021

Adaptasi Covid-19 sebagai part of life semakin terasa seiring berjalannya waktu. Ruang bagi kenaikan harga saham dan imbal hasil obligasi di semester II-2021 sangat dinantikan oleh investor, didukung dengan ekspektasi pertumbuhan pendapatan hingga laba pada laporan keuangan perusahaan yang ditopang oleh pemulihan permintaan global sekaligus relaksasi kebijakan fiskal dan moneter yang akomodatif.

Efek domino dibukanya kembali aktivitas sosial dan ekonomi sejak awal 2021

Setidaknya ada 2 hal yang menjadi pertimbangan pelaku pasar hingga akhir 2021, yaitu: inflasi dan perkembangan kasus varian mutasi Covid-19 yang dapat mengancam laju pemulihan ekonomi secara global.

Pembukaan kembali ekonomi di seluruh dunia setelah pengetatan mobilisasi hingga penutupan gerai ritel telah mendorong inflasi ke level yang tinggi. Hal ini dipicu oleh kembalinya kepercayaan konsumen untuk melakukan aktivitas belanja hingga pergi liburan. Domino effect yang terjadi dapat dilihat juga pada kenaikan angka purchasing manufactur index (PMI) yang mengindikasikan aktivitas manufaktur kembali berjalan diikuti dengan meningkatnya penyerapan tenaga kerja, hingga kenaikan pada kegiatan ekspor-impor yang menyumbangkan porsi besar terhadap pemasukan negara. Beriringan dengan itu, harga komoditas turut naik akibat tingkat produksi yang masih rendah sehingga persediaan global masih sangat terbatas dan belum mampu mengantisipasi lonjakan pada permintaan global. Contohnya, harga minyak dunia, batu bara, dan minyak pangan yang terus melonjak ke harga tertinggi selama beberapa tahun terakhir sepanjang 2021.

Kami melihat bahwa pemerintah di seluruh dunia mulai mempertimbangkan untuk mengambil langkah kebijakan moneter yang lebih ketat seiring dengan kondisi inflasi yang semakin memanas dan berpotensi untuk tidak terkendali. Namun, tentu tidak semudah itu meredam inflasi hanya dengan menaikkan suku bunga. Tentunya diperlukan perhitungan untuk mengurangi stimulus yang selama ini telah diberikan dalam bentuk pembelian aset oleh pemerintah sekaligus bantuan bagi masyarakat dan pelaku ekonomi yang terdampak selama ekonomi masih dalam proses pemulihan. Terlebih, jumlah penyaluran kredit hingga pertumbuhan pendapatan perusahaan di sektor sensitif seperti pariwisata masih belum memulih total.

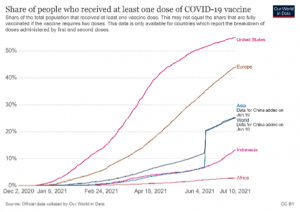

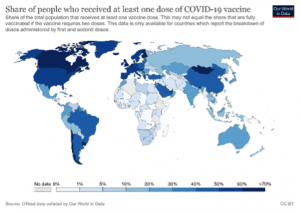

Sementara itu pada regional Asia, pembukaan kembali ekonomi telah memicu pelonggaran pada protokol kesehatan ditambah dengan masuknya variasi mutasi baru seperti varian Delta yang lebih mudah menular. Virus mutasi baru ini dengan cepat menjadikan Indonesia sebagai negara dengan infeksi kasus harian tertinggi kedua di dunia pada akhir semester I-2021 setelah sebelumnya kita mengira lonjakan pasca hari raya idul fitri di bulan Mei tidak seperti yang terjadi pada India.

Untuk kembali mengontrol keadaan, pemerintah memperketat kebijakan mobilitas di area zona merah agar dapat menekan penurunan pada jumlah kasus harian. Hal ini juga diiringi dengan berlanjutnya program vaksinasi untuk mencapai kekebalan sebesar 70% dari target pemerintah sebesar 181 juta penduduk dalam waktu dekat. Meskipun, layaknya negara lain, Indonesia masih akan melihat pertumbuhan akibat naiknya jumlah tes harian sebelum akhirnya kurva pertumbuhan dapat menurun.

Ombang-ambing kebijakan moneter dan fluktuasi pasar yang kembali meningkat

Awal Juli ini, rilis data inflasi China menunjukan adanya perlambatan pada pertumbuhan inflasi, 1.1% di bulan Juni, turun dari bulan sebelumnya sebesar 1.3%. Angka ini masih dibawah target inflasi pemerintah untuk mencapai 3%. Tanpa menunggu lama, pemerintah China mengumumkan pelonggaran pada kebijakan moneter untuk kembali menambah likuiditas yang beredar. Salah satunya adalah dengan bank sentral China (The People’s Bank of China/PBOC) yang menurunkan cadangan kas minimum bank (Reserve Requirement Ratio/RRR) hingga 50 basis poin, menjadi 8.9%, efektif pada 15 Juli 2021, setelah sebelumnya telah dilakukan di bulan April 2020.

Hal ini diprediksi akan melepaskan dana mencapai US$154 milliar ke publik, yang berguna untuk membantu pemulihan perusahaan kecil. Adapun penambahan likuiditas jangka panjang ini dianggap kembali memberikan sinyal yang memberatkan bagi pertumbuhan ekonomi di China, bahkan global.

Beberapa waktu lalu, peningkatan pada harga barang baku juga telah menekan pertumbuhan manufaktur hingga menurunkan ekspor di China. Kondisi yang sama disertai dengan perkembangan kasus Covid-19 yang sedang tinggi di Asia, menurunkan permintaan hingga pertumbuhan kredit di China. Sedangkan di Amerika Serikat, pulihnya aktivitas ekonomi telah mendorong inflasi yang tinggi, diatas target pemerintah 2%, sehingga kekhawatiran pasar mengenai tapering off sempat menggerakan bursa dan membawa bull run pada aset hutang, hingga level imbal hasil obligasi AS berada di bawah 1.5% hingga kini. Ketidakpastian pada indeks dollar AS juga membawa harga safe-haven emas dunia kembali rally di atas US$1,800/ounce.

Setelah terus dikhawatirkan kondisi tersebut selama beberapa waktu, respons kebijakan moneter yang diberikan oleh China telah mengubah persepsi pasar. Sentimen Inflasi yang memanas di Amerika Serikat kini mereda dan persepsi pertumbuhan global dari pemulihan ekonomi di China yang sebelumnya tinggi kini juga melandai. Meskipun demikian, outlook untuk pertumbuhan ekonomi di kedua negara hingga akhir 2021 tetap optimis.

Hal ini membuat kami melihat bahwa investor juga masih akan terus melihat ruang pertumbuhan bagi emerging markets. Kami percaya bahwa ruang bagi yield untuk kembali turun dan permintaan global yang akan memulih juga akan mendorong kinerja perusahaan-perusahaan di tengah likuiditas global yang sangat melimpah. Sehingga, efeknya bagi Indonesia merupakan hal yang positif dan dapat menciptakan peluang pertumbuhan yang baik hingga akhir semester II-2021.

Should we just be optimistic, nevertheless?

Meskipun ketidakpastian masih sangat terasa saat ini, khususnya di Asia, tapi kita yakin bahwa setelah sekian lama, pergerakan ekonomi sebenarnya tetap menuju ke arah seperti pre-pandemi. Pertumbuhan di semester II-2021 mungkin tidak akan setinggi periode semester I-2021, yang mendapatkan efek pertumbuhan dua digit secara tahunan. Namun, pertumbuhan sepanjang tahun (Ytd) akan terasa di penutupan 2021 yang akan datang, layaknya pada periode yang sama tahun lalu.

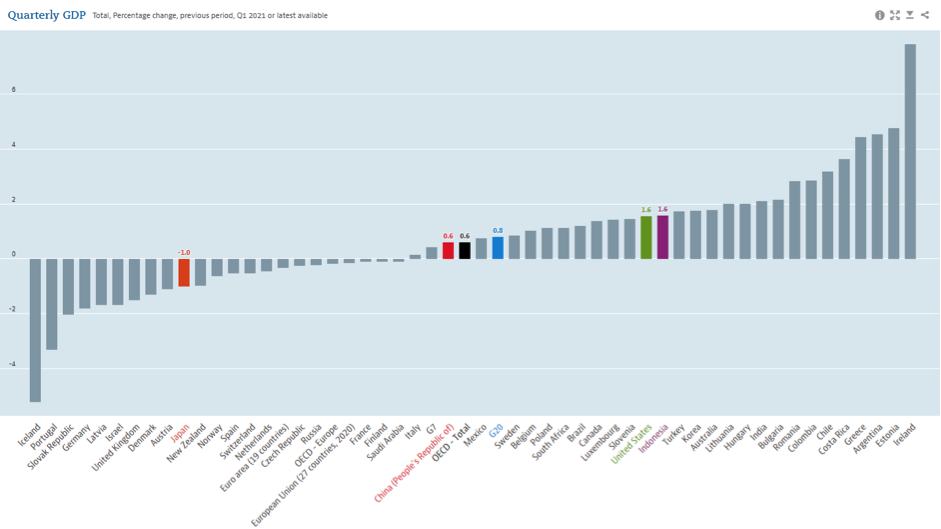

Source: OECD

Dengan perspektif lain, kita bisa melihat bahwa adanya vaksin telah menjadi “game changer”.

Hingga akhir tahun 2021, pasar akan tetap baik-baik saja karena kekhawatiran tidak sama seperti tahun lalu, bahkan dengan lebih banyak optimisme, ekonomi dapat bertumbuh hingga keluar dari resesi. Hal ini tidak terlepas dari campur tangan pemerintah yang mengeluarkan berbagai stimulus untuk menstabilkan situasi, meskipun porsi hutang negara dan defisit APBN menjadi bertambah.

Sektor yang akan terus menjadi perhatian hingga akhir tahun 2021 adalah yang esensial bagi progres pemulihan ekonomi, seperti kesehatan, infrastruktur, dan komoditas. Sedangkan sektor konsumer juga akan mendapatkan efek yang didukung oleh kenaikan konsumsi masyarakat seiring dengan perbaikan pada sektor riil yang ditandai dengan pembukaan kembali tempat hiburan dan pembelanjaan yang disertai kepercayaan konsumen yang sudah berada diatas level 100. Kami percaya bahwa fundamental dari sektor-sektor tersebut masih sangat baik, didukung dengan faktor eksternal lainnya seperti harga dan permintaan yang kuat pada komoditas dan kemajuan pembangunan infrastruktur pendukung ekonomi yang akan menjadi dasar Indonesia untuk bangkit lagi di tahun 2022, setelah melewati bumpy roads di tahun 2021.

Apabila PPKM darurat dapat menekan laju kasus harian, ditambah dengan kekebalan massal yang terbentuk sudah melebihi dari 50% penduduk, maka berkaca dari negara AS, hal seperti “lockdown” dan penutupan ekonomi seharusnya tidak menjadi hal yang wajib untuk dilakukan. Sehingga, pertumbuhan ekonomi akan tetap bergerak maju sesuai dengan ekspektasi.

Ditulis oleh Toufan Yamin dan Caroline Hanni